保险科普

这是一篇关于保险的科普文。文中记载的内容,是我在听完一堂关于保险的讲座后,结合老师给的 PPT 所做的总结。 好了,废话不多说,进入主题!

保险的分类

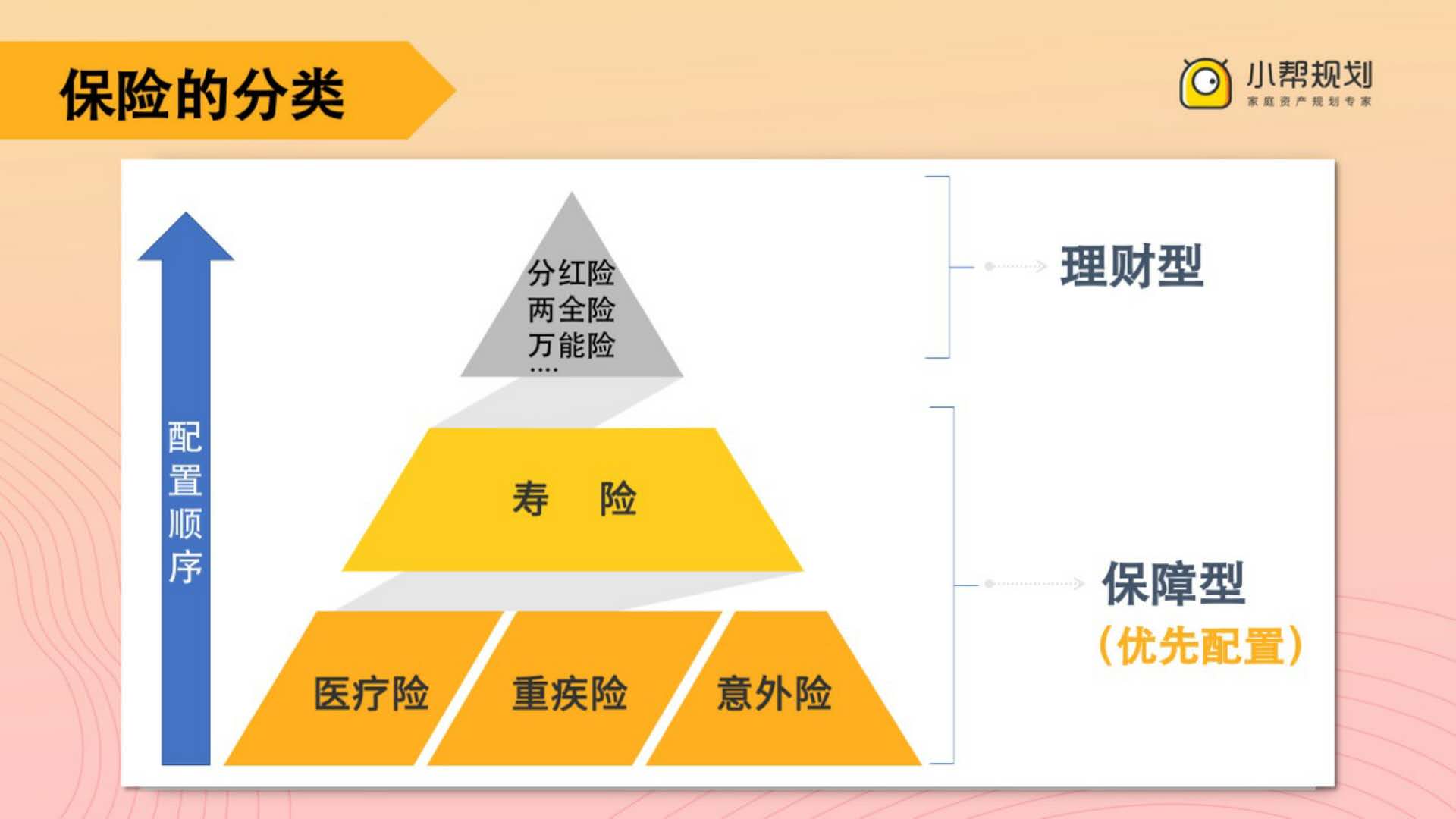

首先我们来了解一下保险的大分类,看下面的图。

保险分为两大类,一类是保障型,另一类呢,是理财型。通常来说,保障型保险可以理解为是纯做保障的,分为四类,分别是重疾险,意外险,医疗险和寿险。那什么是理财型保险呢,简单来说就是带身故赔付的理财产品。大家常听到的两全险,分红险,万能险等等都是理财型保险。

买保险的原则

这里要给大家强调买保险的第一个原则——保障型保险和理财型保险要分开买。既想有保障,又想有理财收益,这种想法往往会让你掉到买保险最大的坑里去。为什么这么说呢,因为这类保险产品往往打着有病赔钱,没病返钱的旗号,如果发生了风险,比如说疾病、意外身故,它可以赔钱,如果没发生这些风险,平平安安的,它会把钱返还给大家。这听起来是不是特别好啊,就是抓住了大家的这种心理,很多保险业务员都特别喜欢卖这类返还型的保险。

保障型和理财型保险

理财型保险

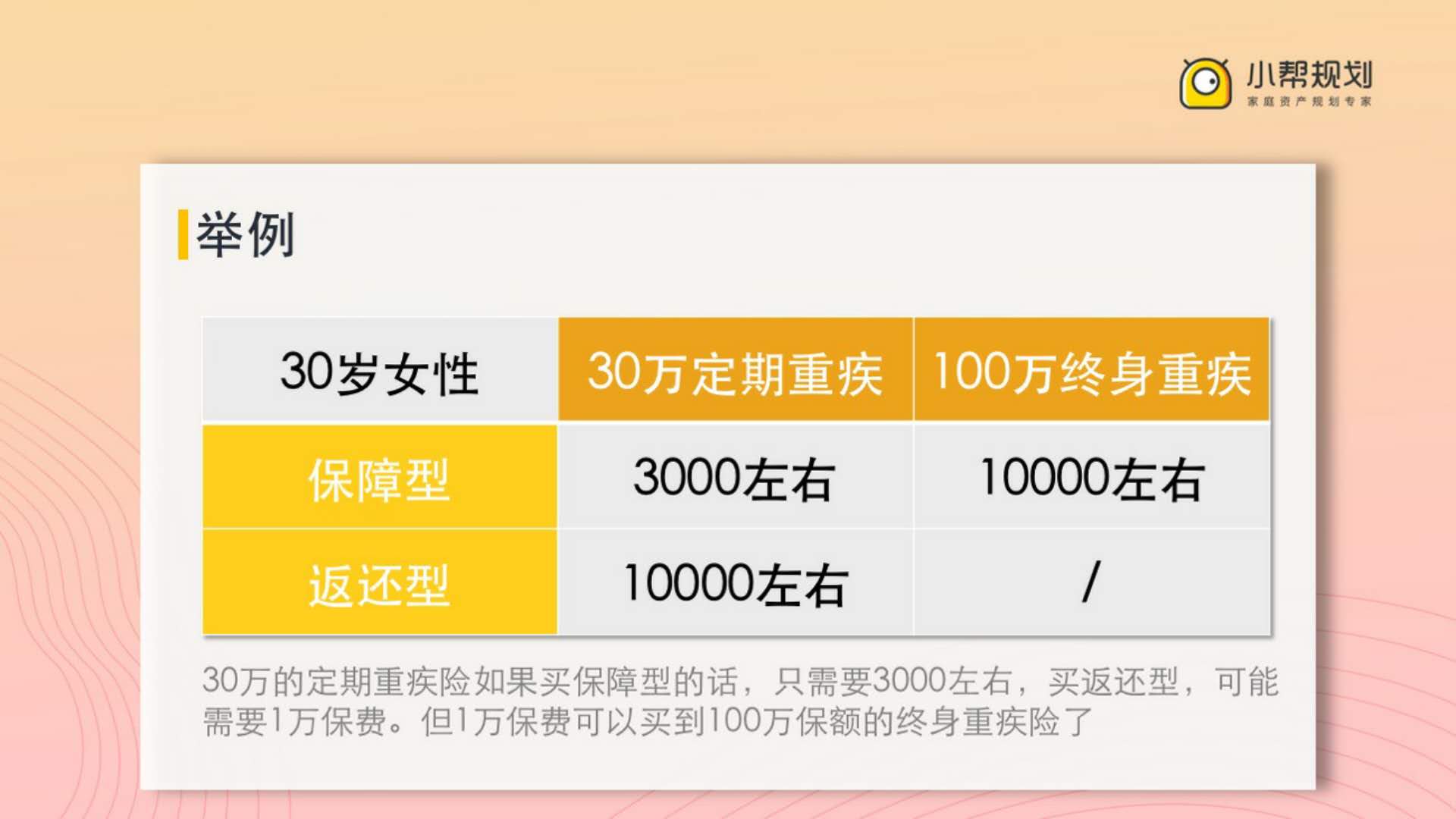

其实返还型保险的原理特别简单,实际上大家交了两份钱,同时买了两份保险,一份是保障型,另一份是理财型。保障型的保险,为风险提供保障,而为理财型保险交的那部分钱,保险公司自己拿去投资了。投资收益的大头,保险公司自己拿了,分了一小部分给大家而已,所以在相同保障下,返还型保险比保障型要贵非常多,这不仅无形中会增大你的经济压力,而且会导致预算有限的情况下,你的保额大打折扣。

比如,对于一个 30 岁的女性来说:30 万保额的定期重疾险,如果买保障型的话,只需要 3000 元左右,买返还型的话呢,可能就需要一万元保费了,同样的钱,如果用来买保障型保险的话,一万元保费可以买到 100 万保额的终身重疾险。

保险姓保,保险的作用就应该是提供保障,买保险和理财千万不要混在一起,很多人既想要保障,又想要理财收益,但结果呢,往往是两项都没做好,大家弄懂了保障型保险和理财型保险的区别之后,下面我给大家仔细介绍一下保障型保险。

保障型保险

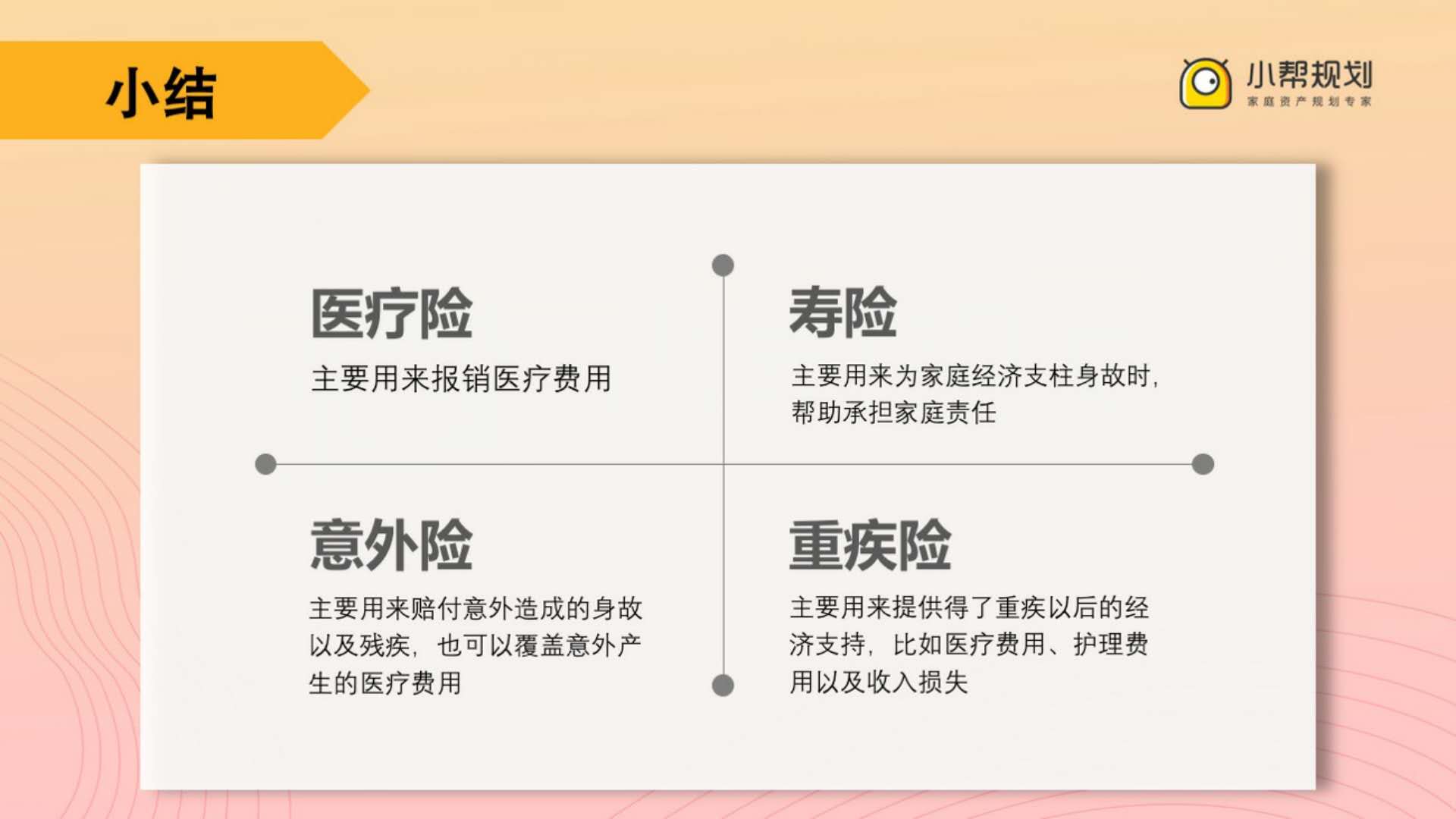

保障型保险按作用分为两大类,其中重疾险和医疗险侧重于保自己。这两种保险主要是保证自己有钱治病,有钱养病;寿险和意外险侧重于保家人。这两种保险用来确保自己不幸发生身故时,家人的生活不会受到太大影响,不会出现家人完全没有经济来源的情况。

我们每个人啊,不仅是独立的个体,而且可能是儿子,女儿,爸爸妈妈,丈夫和妻子。所以我们不仅要照顾好自己,还得保证有病、有灾的时候有足够的钱去应对。此外,我们还应该想办法保证自己的不幸,不要对家人的生活产生太大的影响,让家人在任何情况下都能拥有幸福的生活。所以,保险是我们爱与责任的必须选择。因此对于每个家庭而言,保险都是必不可少的,接下来我给大家详细讲解一下四类保险的保障范围和作用。

保障范围和作用

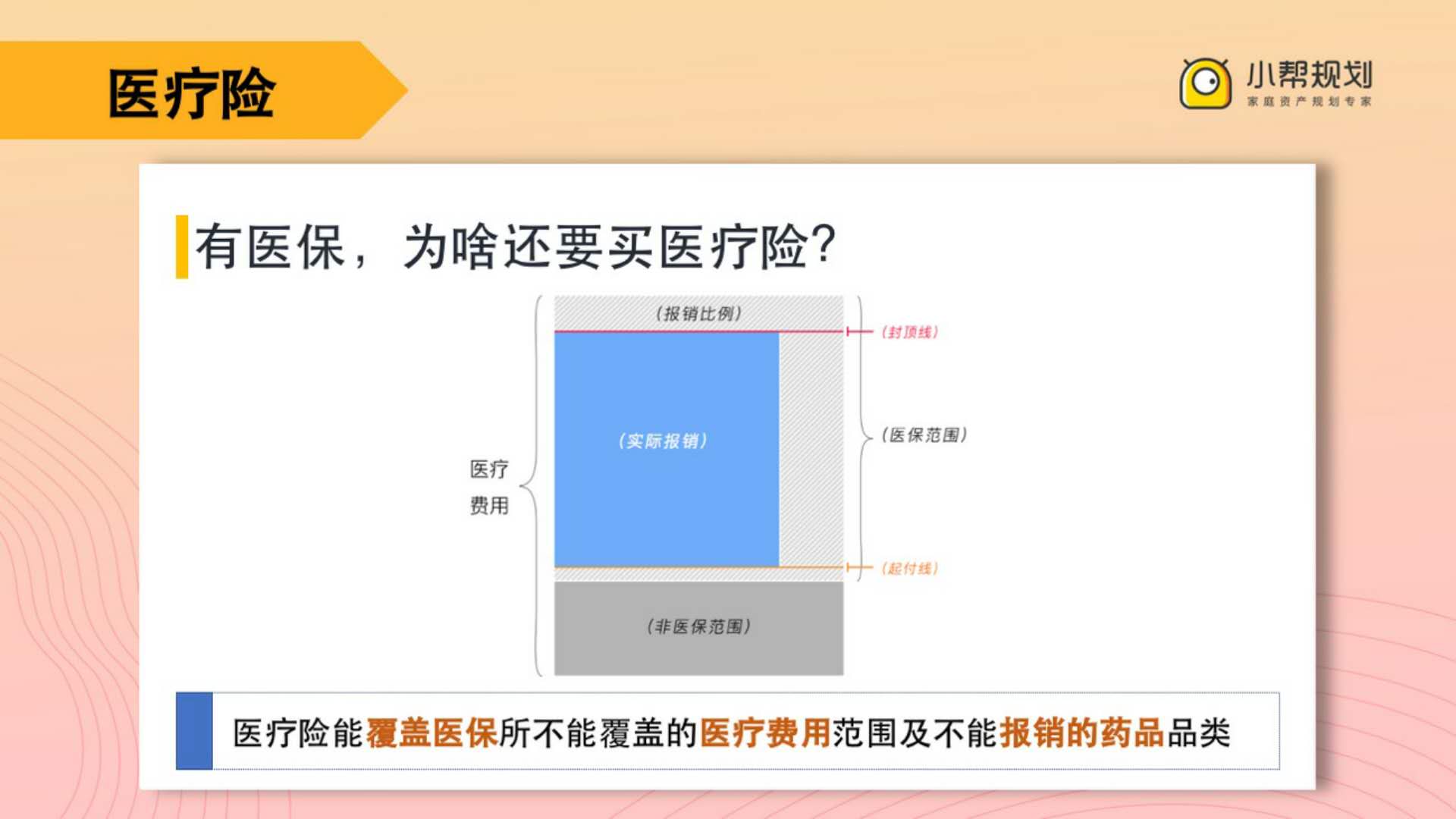

首先,我们看一下医疗险。关于医疗险,大家最常问的问题是,医疗险和医保有啥区别呢,我有了医保,医保也能报销医疗费,那我还需要医疗险吗,对于这个问题,我们来看一下医保的报销范围就知道答案了。

我们一起来看一下这张图。首先,医保报销会有起付线和封顶线。起付线之上,封顶线之下才能报销。并且就算在能报销的范围内也做不到 100% 全报销。其次,在治疗的过程中,医保范围外的药品是不能报销的,而大多数效果更好的进口药都不在医保范围内。所以,即使有了医保,我们也还是需要医疗险去帮我们覆盖医保所不能覆盖的部分。现在市面上有很多不错的百万医疗险,只需要几百块钱就能买到——每年 100 的保额,应该说是非常实惠的,所以我建议你可以直接买百万医疗险。

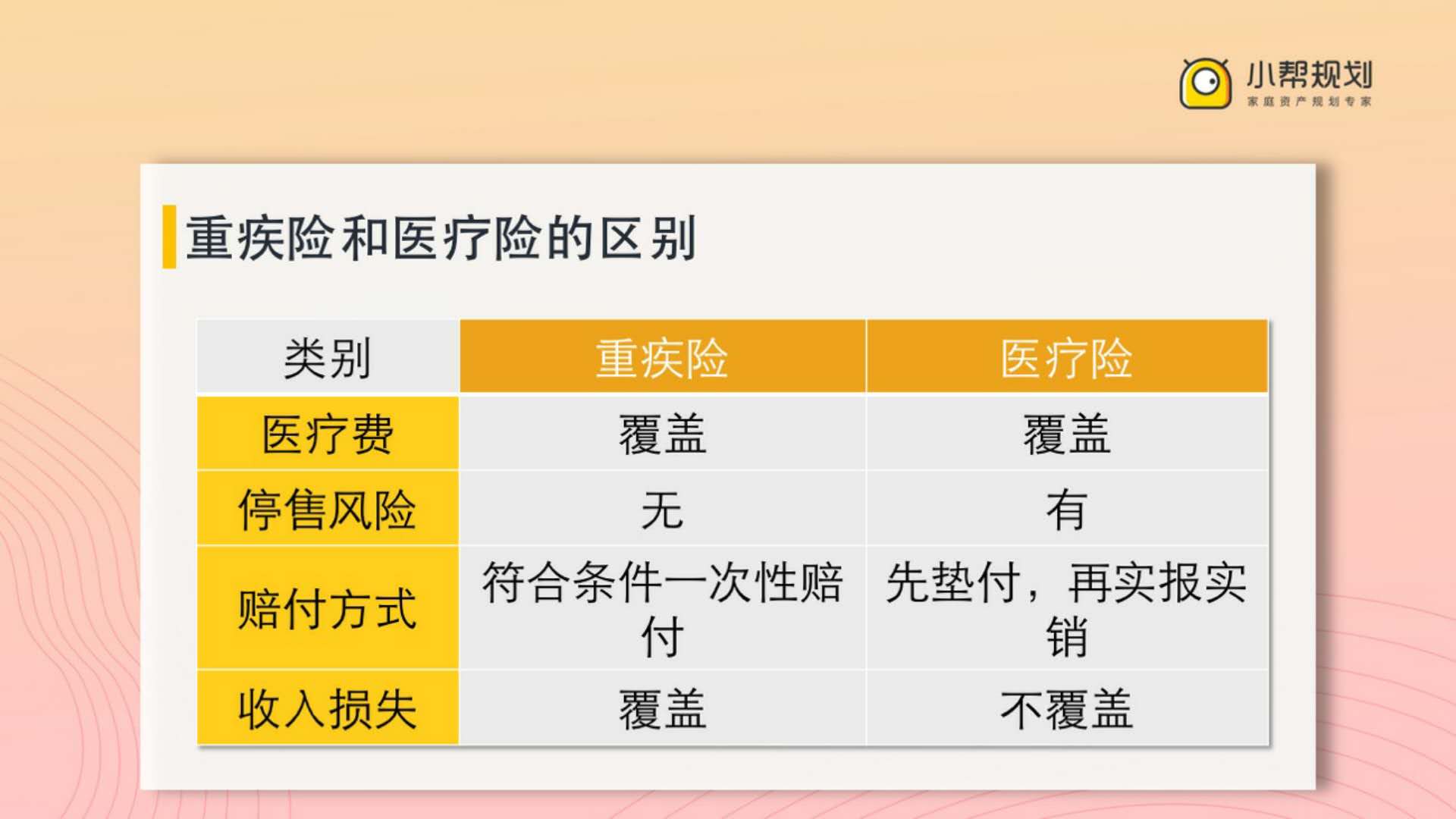

讲完医疗险,接下来就是重疾险,重疾险可以说是保险的核心险种。经常会有同学疑问,买了医疗险以后,生大病就能报销医疗费了,那是不是就可以不用买重疾险了呢,重疾险和医疗险是不是会重复呢,答案是完全不重复,重疾险更加重要。

医疗险都是短期的,通常都是一年期,每年都需要重新买,万一什么时候保险公司不卖类似的产品了,那下一年的保障就断档了,这就是所谓的停售风险。但重疾险通常都是长期的。虽然费用也是每年一交,但是保障是长期的,一旦合同生效,即使产品下架了,也不影响合同履行。

其次是关于收入损失的补偿,医疗险是实报实销型(意思是,你住院看病花了多少钱,就可以报销多少钱),所以只能覆盖医疗费用。但是你想想,重大疾病造成的经济损失,可不仅仅是医疗费用,重大疾病往往会造成长期不能工作,如果工作一年可以挣 20 万元,那么每年的这 20 万元收入,也是经济损失啊,这就叫收入损失。重疾险是只要符合条件就可以一次性赔付一笔钱,这笔钱用来干啥都行,可以用来支付医疗费用,也可以用来后期的护理费用,弥补收入损失恰恰是重疾险诞生的初衷。

重疾险注意事项

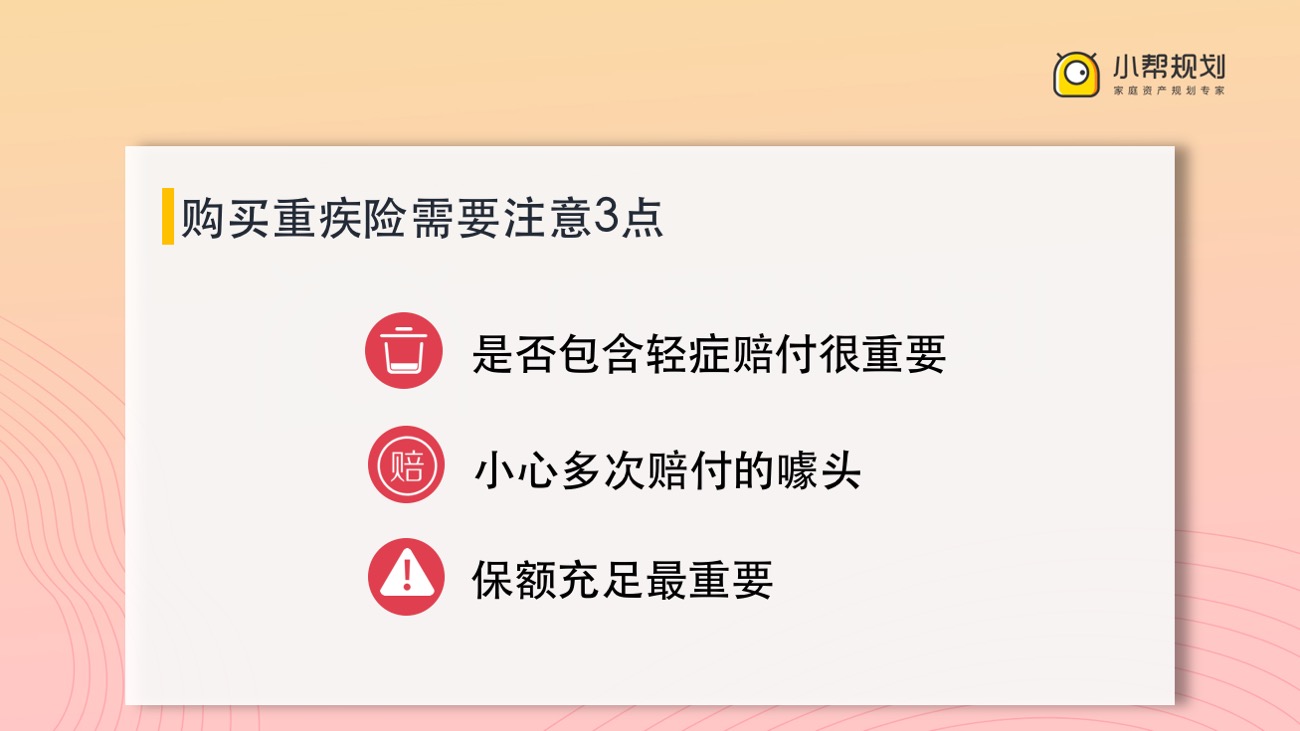

购买重疾险时有三点要特别注意。

第一,是否包含轻症赔付很重要。轻症就是重大疾病的早期阶段,随着医疗水平的进步,很多疾病都可以在早期阶段被发现和治愈。为了能在早期阶段同样得到用来治病的钱,选择有轻症保障的重疾险是十分重要的。

第二,小心多次赔付的噱头。随着保险行业的不断发展,保险赔付也从一次赔付发展到了多次赔付,甚至同时多次重症加多次轻症赔付。通常来说,三次重症赔付加三次轻症赔付,对于大部分人来说就已经够用了。目前有些重疾险的赔付次数到了五次,甚至八次,那是完全没有必要的,只会把保费给拉高。一个人连得八次重大疾病,这得是多低的概率啊。

第三,保额充足最重要,重疾险保额 30 万是最基础的。根据目前的医疗水平和物价水平,额度最好是 50 万起。我们买保险不是图心里安慰,而是想让保险真正地发挥作用,要想达到这个目的,保额充足是必须的。

意外险

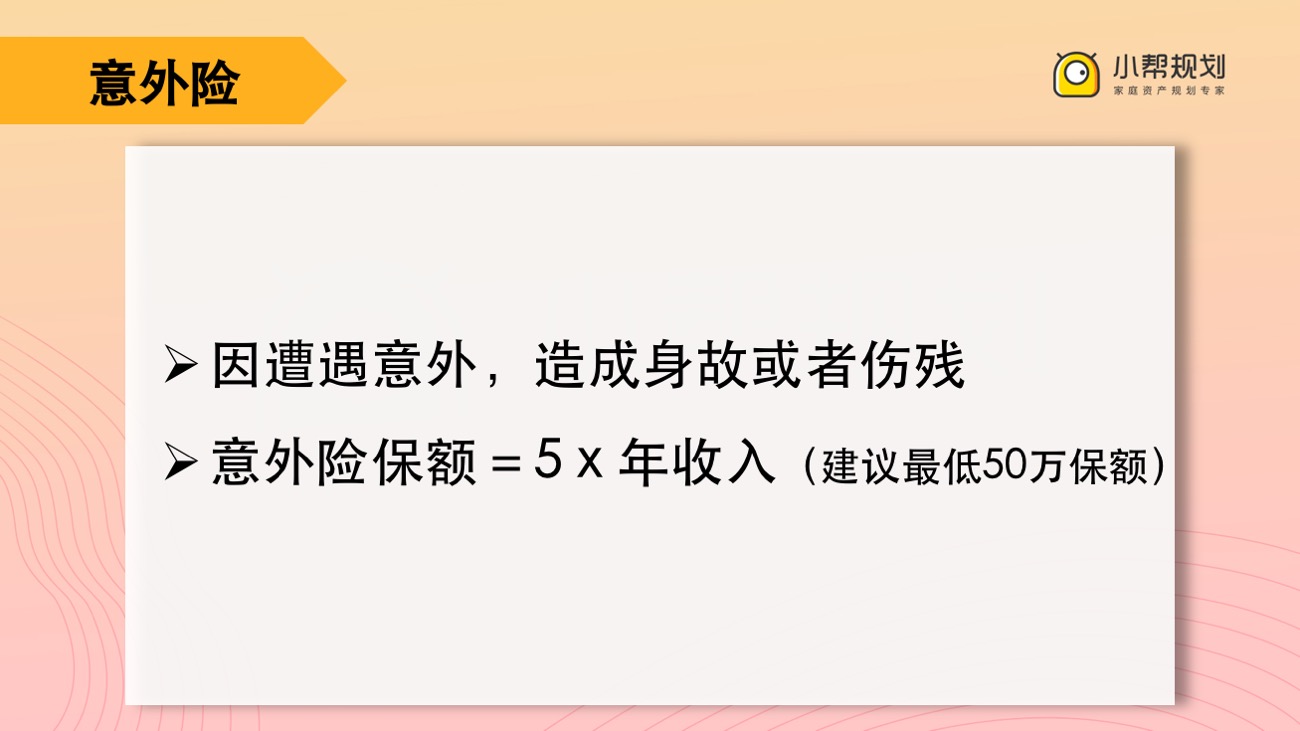

聊完重疾险,我们再来看看意外险。

如果不幸遭遇意外,严重的话,会造成身故或者伤残,即使没有那么严重,也需要花费医疗费用。意外险就是针对这两种情况进行保障的,意外险非常的便宜,比如 50 万保额的意外险只需要 100 多块钱。所以意外险的保额可以配置的高一些。由于意外险需要覆盖因残疾不能工作而导致的收入损失,所以一般来说,意外险的保额起码要达到五年的年收入,如果五年的年收入还不足 50 万的话,你可以直接买 50 万保额的意外险。

寿险

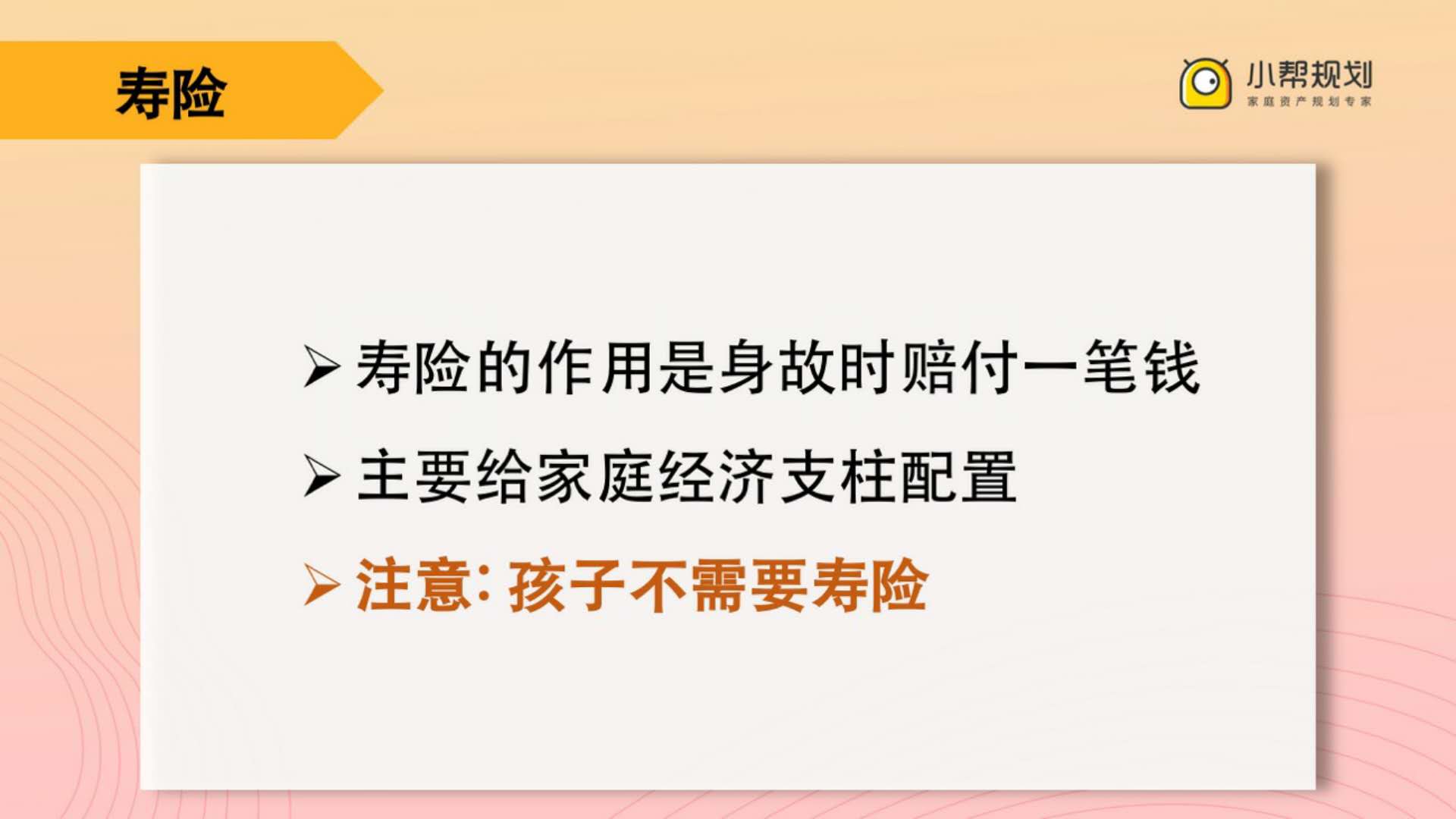

我们再来说最后一个险种,寿险。

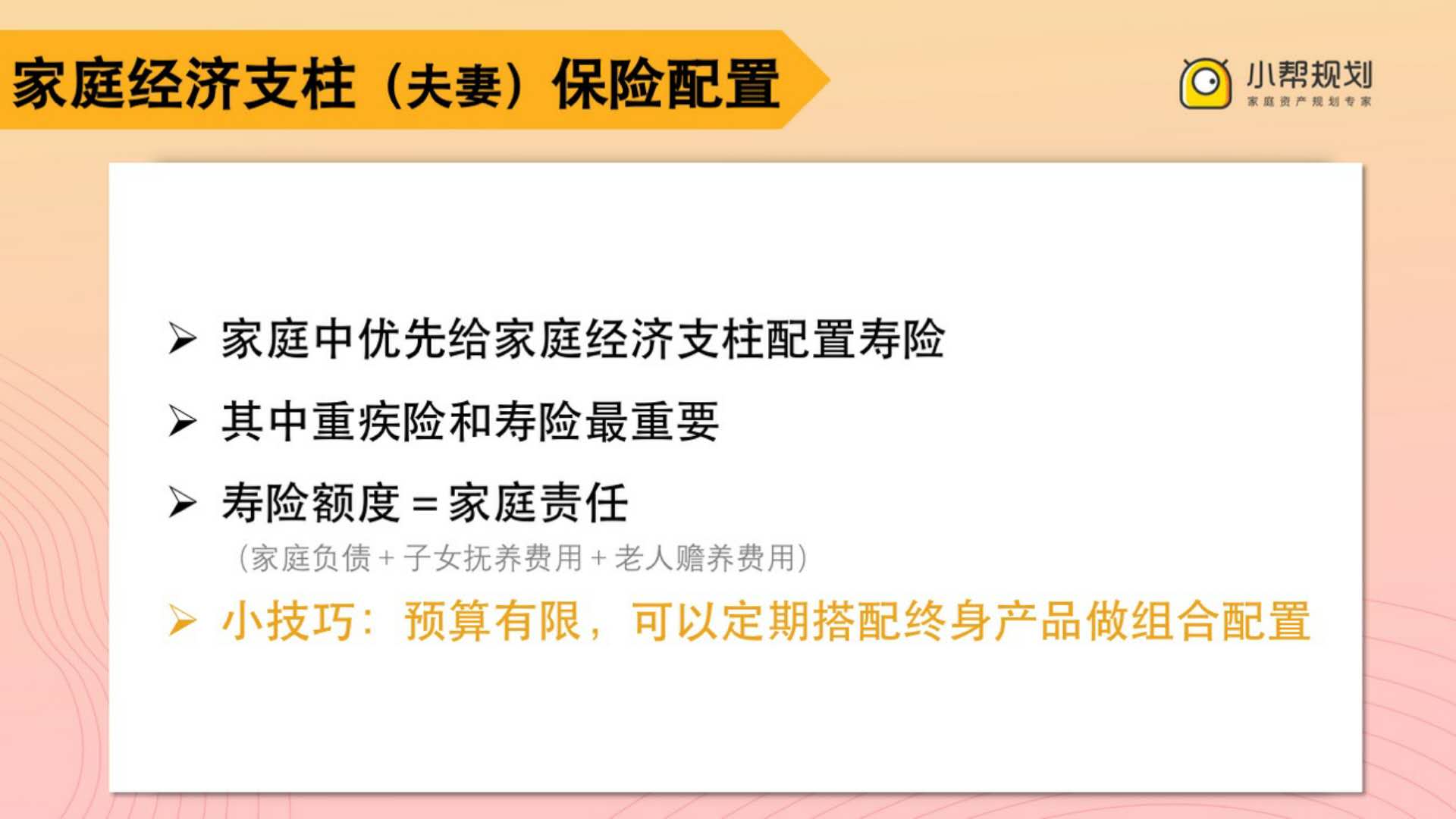

寿险的作用是身故时赔付一笔钱。死亡才赔付,很多人会认为这有什么用啊,其实如果一个人在家里是主要的收入来源,也就是一个家庭的经济支柱,那这个人是一定要买寿险的,为啥呢,因为一个家庭往往有房贷,有车贷,有孩子需要抚养,有老人需要赡养,这些都是家庭责任,家庭责任是由家庭经济支柱来承担的,一旦经济支柱不幸身故了,家庭责任就没有人可以很好地承担了,那所有家庭成员的生活都会受到非常大的影响,尤其是孩子的教育和老人的养老。

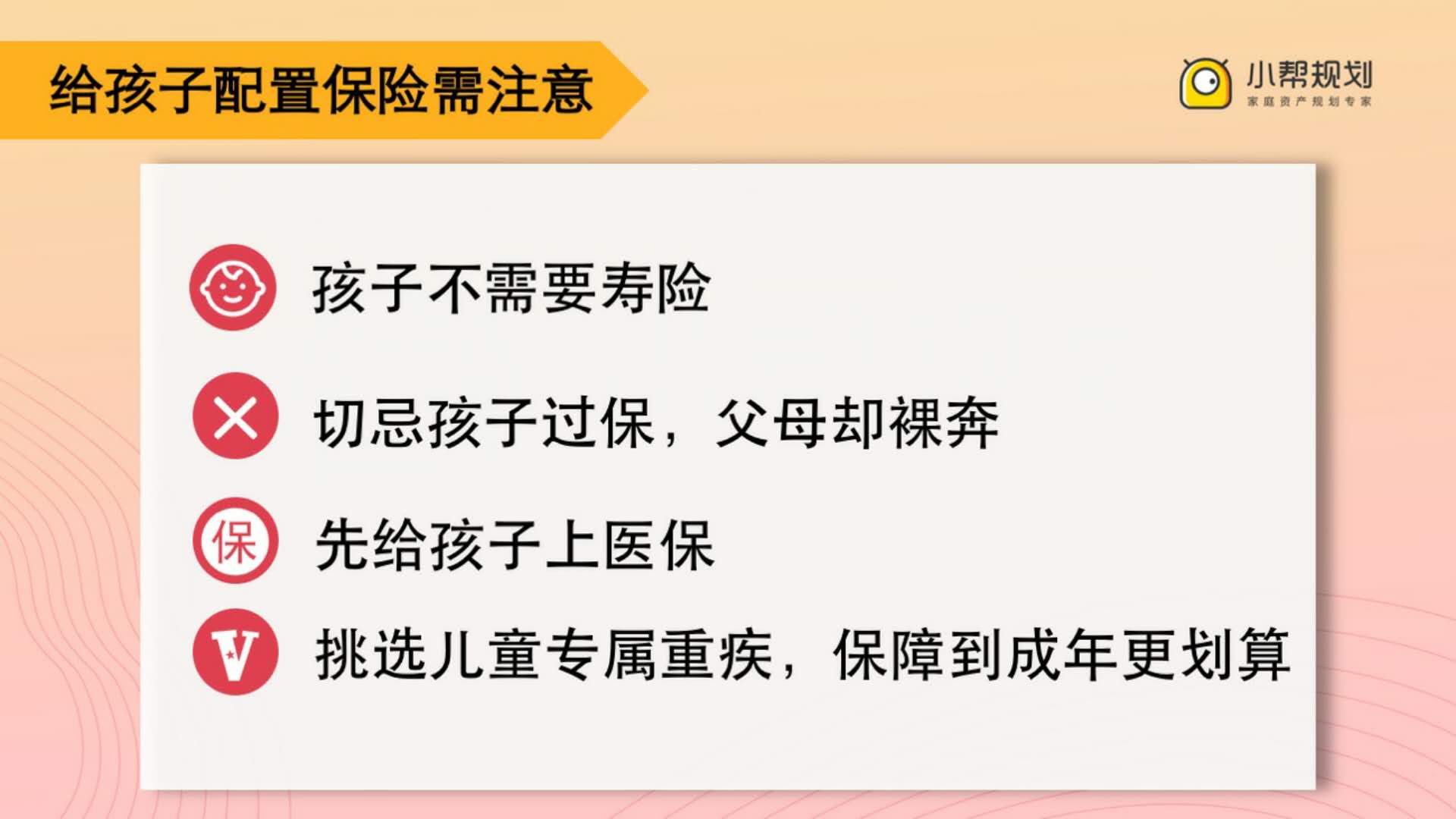

所以说,给家庭经济支柱配置寿险是非常有必要的。这里有一点要特别强调,孩子是没有家庭责任的,因此不需要给孩子配置寿险。在这一点上,我们发现市面上很多产品的设计都很坑,因为市面上绝大多数儿童重疾险都有身故赔偿,也就是附带了寿险,而且一般还是终身寿险。终身寿险的儿童重疾险比纯重疾险的价格要高出一倍,对于一个孩子来说,这种终身寿险是完全没有必要的。

讲到这里,大家可能会问了,为什么那么多保险代理人给大家推荐的,反而都是强制附加了寿险的儿童重疾险,甚至有些儿童重疾险产品把寿险作为主险,而最重要的重疾险却成了附加险呢。保险代理人这么做是有原因的,在过去,互联网不发达,信息不对称,在买保险这件事上,基本上是代理人说啥就是啥,大家无法对比,只能接受。所以这就给了很多代理人钻空子的机会。

随着互联网保险的崛起,现在大家有机会接触到更多的性价比很高的好产品,并且通过各种第三方平台或者在保险顾问的帮助下,公平公正地去对比各式各样的产品。如此一来,我们不仅在产品上可以挑到高性价比的产品,而且还可以根据自己的需求量身定制保障方案,让自己买到的产品性价比高且适合自己。

小结

总结一下,医疗险,重疾险,意外险和寿险这四大类保险的作用各不相同,合理的根据家庭需求进行配置,几乎可以覆盖日常生活中可能发生的所有风险了。

理赔

了解完这四种主要的保障性保险后,还有一个很重要的问题,为什么有的人买了保险,以后会出现理赔难的问题呢,怎么确保买了保险之后能顺利理赔呢 ? 这就需要我们在买保险前做好充分的“预习”了。比如说:

关键点:做好健康告知

原则:问啥答啥、不问不答、如实告知

配置保险

接下来我们再来看看如何合理地配置家庭成员的保险。

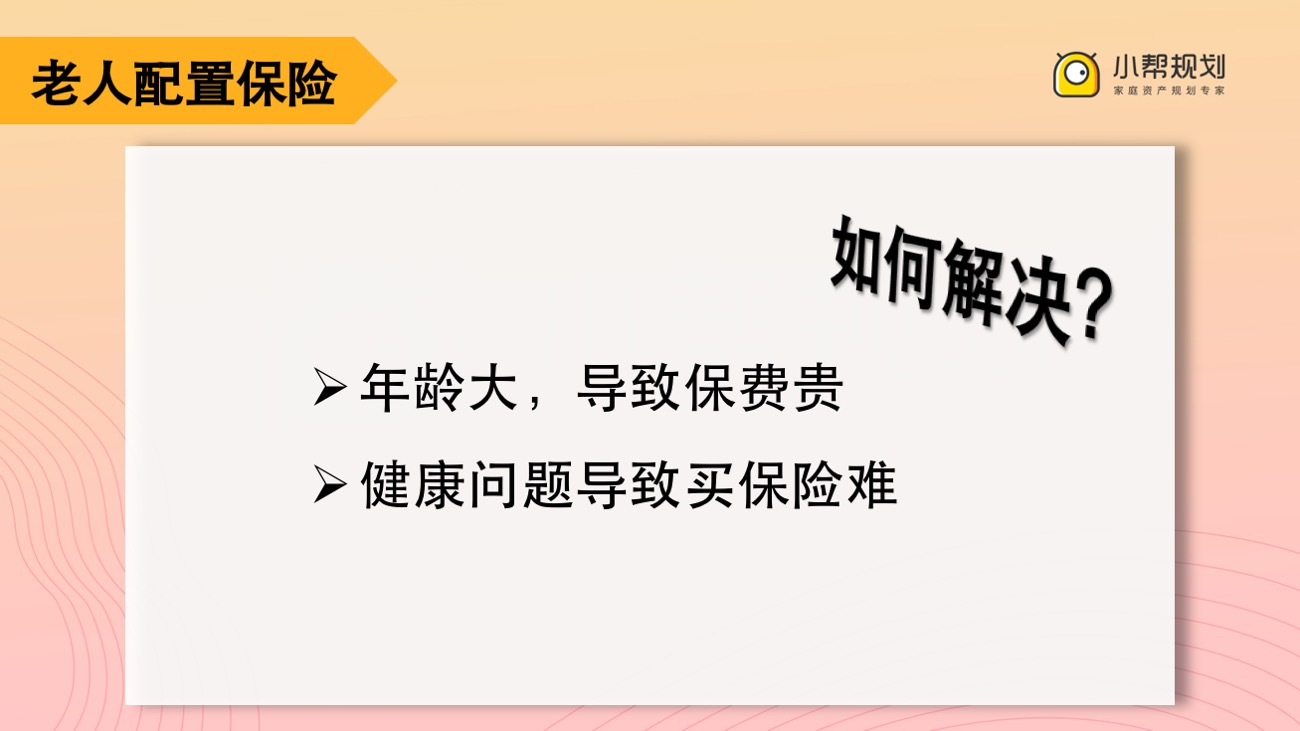

我们都知道,每个人的健康状况都会随着年龄的增长而变差,特别是到了父母这个年纪,高血压,糖尿病高发,非常需要保险。但是对于有三高问题的父母来说,重疾险和大多数医疗险都已经无法购买了。虽然防癌险会比重疾险的健康告知更为宽松,也就是说对于身体的健康要求没有那么高,但也不是没有要求的,比如肝硬化,肿块,息肉,囊肿等等,也会造成无法购买防癌险。不仅是老人,只要不是完全健康的人群,在保险购买上都需要额外注意,今天大家一定要在买保险时咨询专业人士,这样才能更好地实现投保,并且保证之后不会出现理赔纠纷。

不得不强调一句,保险真的是越早买越好,因为随着年龄的增长,保险只会越来越贵,如果健康出现了问题,买保险还需要加费,甚至想买保险都买不了。

以上讲的都是原则和知识,但是每个家庭的需求是千差万别的,所以一定要为自己的家庭量身定做保险配置方案。

总结

最后总结一下。

第一,理财和保障分开做,不要买返还型保险;第二,优先给家庭经济支柱配置保险;第三,考虑到性价比,不要给孩子买捆绑了寿险的重疾险;第四,预算再有限,都不要妥协保障额度;第五,不能人云亦云,要基于自己的家庭情况进行个性化的保险配置。文章来源:

Author:Jiaqiang's Bolg

link:https://jiaqiangwu.top/2019/05/20/保险科普/